Avertissement : je ne suis ni banquier, ni conseiller financier, ni conseiller en gestion de patrimoine. Ce qui suit ne constitue en aucun cas un conseil en placement. N’en déduisez surtout pas des choses baroques, comme par exemple que ce pourrait être une bonne idée que d’emprunter pour investir en bourse.

« Oui, mais tu te rends pas compte, 10 ans pour retrouver sa mise, c’est trop long, c’est pas rentable ».

C’est cela, oui…

Regardons d’un peu plus près. Il y a 1000 et 1 manières de trouver un indicateur de rendement pour comparer des placements. Ici, je vais utiliser le T.R.I. ou Taux de Rendement Interne. Le principe est de considérer qu’un investissement est fait en empruntant de l’argent, de regarder les flux d’argent sur la durée de ce placement, de moduler ces flux par un taux d’intérêt (le vrai terme est « déprécier ») et de déterminer le taux d’intérêt qui permet d’annuler la somme de ces flux. Plus le placement est rentable, plus il est permet d’absorber un un taux d’intérêt élevé. Si à la fin du placement, il y a revente, alors la revente est intégrée aux flux, mais l’accumulation des taux fait que cela représente finalement assez peu.

Supposons que vous achetez 1000 EUR d’équipement, que cet équipement ait une durée de vie de 20 ans, et que cela vous permette d’économiser 100 EUR par an. Mouais, retour sur investissement en 10 ans, pas terrible. Mais le T.R.I est de 8,92 %, en supposant qu’au bout de 20 ans, l’équipement soit irrécupérable.

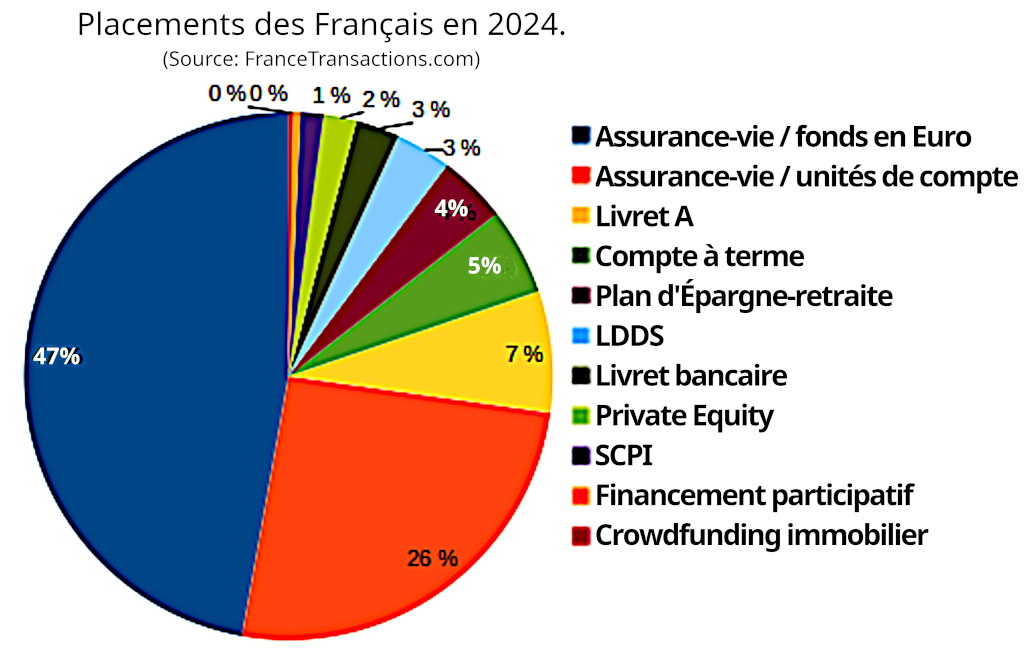

Comparons cela aux placements préférés des Français en 2024.

Voilà, voilà : 47 + 7 + 3 +3 = 60 % des placements sont faits sur des supports qui rapportent au mieux 3 % par an.

Et c’est quoi le T.R.I. d’un placement de 1000 EUR sur un livret A pendant 20 ans, sachant que je récupère mes 1000 EUR au bout ?

Avec le taux actuel de 2,4 %/an, cela permet d’obtenir un T.R.I. mirifique de 2,53 %. Si.

Ne cherchez pas trop longtemps, un T.R.I. de l’ordre de 9 %, cela ne se trouve guère que sur du placement boursier.

Oui, OK, mais un placement qui rapporte bien, c’est aussi un placement risqué. Quels sont les risques dans ce cas ?

Placer de l’argent, c’est placer de l’argent dans une enveloppe et espérer qu’un certain temps plus tard, il sera possible d’en retirer plus. Comme il n’y a pas de magie, vous espérez donc que des choses concrètes se passent. Commençons par des placements financiers classiques :

Emprunt ou obligation (d’état ou d’entreprise) : vous espérez que l’emprunteur pourra vous payer les intérêts au fur et à mesure, et rembourser à la fin (et donc qu’il ne sera pas en cessation de paiement)

Action : vous espérez que l’entreprise avec tous ses employés va bien travailler et développer son activité et/ou sa rentabilité, et in fine verser des dividendes et/ou que le cours en bourse va augmenter

Or : vous espérez qu’un caillou jaune et brillant, sous une forme ou une autre, va trouver d’autres acquéreurs prêts à mettre plus d’argent que vous pour l’acheter. Ce caillou a des propriétés intéressantes en laminage et tréfilage, est inoxydable, mais je crains que cela n’ait peu de lien avec son prix.

Regardons maintenant quelques exemples de travaux d’efficacité énergétique :

Isolation (ou changement de fenêtres) : vous espérez qu’en hiver les températures ne vont pas trop augmenter (pour économiser sur les frais de chauffage) et qu’en été les températures ne vont pas trop diminuer (pour gagner sur le confort estival, voire sur la consommation de la clim), et aussi qu’un bestiole farceuse ne va pas faire un festin dans l’isolation posée dans les règles de l’art. Pour finir, vous espérez que le coût de l’énergie ne va pas trop baisser.

Changement de chaudière ou pompe à chaleur ou un équipement qui permette de programmer votre chauffage : vous espérez qu’en hiver les températures ne vont pas trop augmenter, que votre nouvel équipement sera fiable et que le coût de l’énergie ne va pas trop baisser.

Cela n’engage que moi, mais je trouve que les risques des travaux d’économie d’énergie sont sensiblement moins risqués que de nombreux placements financiers pour des rendements … largement présentables.

Sinon, le titre est emprunté à l’inoubliable Raymond Devos :